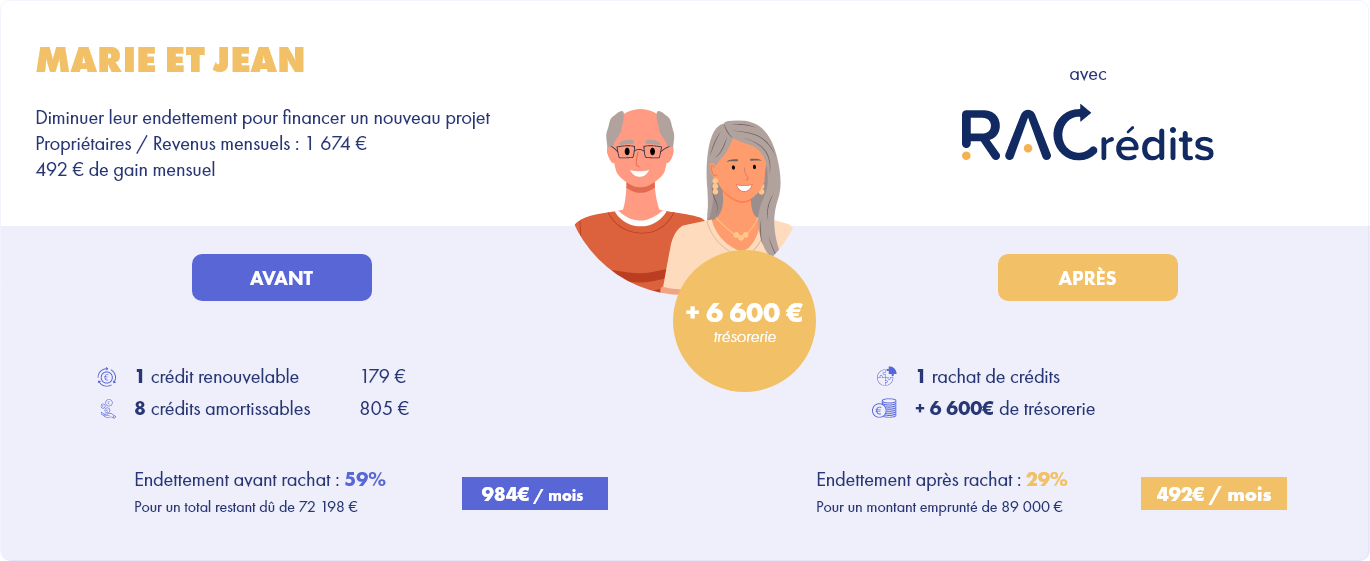

Rachat de crédit: Une solution pour alléger votre endettement

🟢 Introduction au rachat de crédit

Le rachat de crédit, également connu sous le nom de regroupement de crédits ou restructuration de dettes, est une opération financière qui consiste à consolider plusieurs emprunts en un seul et unique prêt. L’objectif principal de cette opération est de réduire les mensualités et d’alléger le taux d’endettement de l’emprunteur. Le rachat de crédit permet également de simplifier la gestion des dettes en n’ayant plus qu’un seul interlocuteur et une seule échéance à honorer.

📌 Définition du rachat de créditLe rachat de crédit est réalisé par une banque ou un établissement financier spécialisé, qui rachète l’ensemble des crédits en cours de l’emprunteur et propose un nouveau contrat de prêt avec des conditions plus favorables, telles qu’un taux d’intérêt plus bas et/ou une durée de remboursement plus longue. Pour évaluer l’impact d’un rachat de crédit sur vos mensualités, vous pouvez utiliser nos simulateurs en ligne. Ces outils permettent de calculer la nouvelle mensualité en fonction des montants et durées des crédits à regrouper, du taux d’intérêt proposé et de la durée souhaitée pour le nouveau prêt. nos simulateurs de rachat de crédit sont gratuits et sans engagement, et vous aideront à estimer les économies potentielles avant de vous lancer dans le processus de rachat de crédit. |

🎯 Objectifs et avantages pour les emprunteurs

Le rachat de crédit offre plusieurs objectifs et avantages pour les emprunteurs qui souhaitent améliorer leur situation financière et faciliter la gestion de leurs dettes. Parmi les principaux objectifs et avantages, on peut citer :

✅ Réduction des mensualités : Le rachat de crédit permet de regrouper plusieurs emprunts en un seul, ce qui conduit généralement à une diminution du montant total des mensualités. Cette réduction s’explique par un allongement de la durée de remboursement et/ou l’obtention d’un taux d’intérêt plus favorable. Ainsi, l’emprunteur dispose de davantage de liquidités chaque mois pour faire face à ses dépenses courantes ou épargner.

✅ Diminution du taux d’endettement : En réduisant le montant des mensualités, le rachat de crédit permet également de diminuer le taux d’endettement de l’emprunteur. Cette amélioration de la situation financière peut faciliter l’accès à de nouveaux financements ou offrir une meilleure sérénité dans la gestion du budget.

✅ Simplification de la gestion des dettes : Avec un seul prêt à rembourser, l’emprunteur n’a plus qu’un seul interlocuteur et une seule échéance à gérer. Cela permet de simplifier la gestion des dettes et d’éviter les oublis ou retards de paiement qui peuvent entraîner des pénalités ou des frais supplémentaires.

✅ Renégociation du taux d’intérêt : Le rachat de crédit peut être l’occasion de renégocier le taux d’intérêt de ses emprunts, notamment si les taux actuels sont plus bas que ceux initialement contractés. Cela peut se traduire par des économies substantielles sur le coût total du crédit.

✅ Rééquilibrage du budget : En réduisant les mensualités et en améliorant la situation financière, le rachat de crédit permet à l’emprunteur de mieux répartir ses dépenses et d’adapter son budget à sa situation actuelle.

✅ Anticipation d’un changement de situation : Le rachat de crédit peut être une solution préventive face à un changement de situation financière, comme une baisse de revenus ou une hausse des charges. En anticipant ce type d’événement, l’emprunteur se met à l’abri des difficultés financières et du surendettement.

🟢 Les différents types de rachat de crédit

Le rachat de crédit se décline en plusieurs formes, en fonction des besoins et des types de prêts concernés. Chaque option présente des caractéristiques spécifiques et répond à des objectifs particuliers. Dans cette section, nous aborderons les différents types de rachat de crédit, tels que le rachat de crédit immobilier, le rachat de crédit à la consommation, le rachat de crédit hypothécaire et le regroupement de crédits mixtes, afin de vous aider à identifier la solution la mieux adaptée à votre situation.

🏠 Rachat de crédit immobilier

Le rachat de crédit immobilier concerne spécifiquement les prêts immobiliers, tels que les crédits pour l’achat d’une résidence principale, secondaire ou locative, ou encore les crédits travaux liés à un bien immobilier. Cette opération consiste à renégocier ou à regrouper un ou plusieurs prêts immobiliers en cours, en vue de bénéficier de conditions de financement plus avantageuses.

Voici les principales caractéristiques du rachat de crédit immobilier :

✅ Renégociation du taux d’intérêt : Lorsque les taux d’intérêt du marché sont en baisse par rapport à ceux contractés lors de la souscription du prêt immobilier, il peut être intéressant de renégocier le taux avec l’établissement prêteur. Si la différence de taux est significative (généralement d’au moins 1 point), cela peut générer des économies importantes sur le coût total du crédit.

✅ Regroupement de prêts immobiliers : Si un emprunteur a contracté plusieurs prêts immobiliers, il peut être intéressant de les regrouper en un seul crédit afin de simplifier la gestion de ses dettes et de bénéficier d’un taux d’intérêt unique, souvent plus avantageux. Cela permet également d’alléger les mensualités en étalant le remboursement sur une durée plus longue.

✅ Changement de durée de remboursement : Le rachat de crédit immobilier offre la possibilité de modifier la durée de remboursement du prêt. En allongeant la durée, les mensualités diminuent, ce qui peut faciliter la gestion du budget. En revanche, une durée plus longue augmente le coût total du crédit. À l’inverse, en raccourcissant la durée, les mensualités augmentent, mais le coût total du crédit diminue.

✅ Possibilité de financements complémentaires : Dans le cadre d’un rachat de crédit immobilier, il est parfois possible d’inclure un financement complémentaire pour réaliser des travaux ou pour financer un nouveau projet immobilier.

🛒 Rachat de crédit à la consommation

Le rachat de crédit à la consommation concerne les prêts non immobiliers, tels que les crédits auto, les prêts personnels, les crédits renouvelables ou encore les dettes familiales. Cette opération vise à regrouper plusieurs crédits à la consommation en un seul prêt, afin d’obtenir des conditions de remboursement plus avantageuses et de simplifier la gestion des dettes.

Voici les principales caractéristiques du rachat de crédit à la consommation :

✅ Réduction des mensualités : En regroupant plusieurs crédits à la consommation, l’emprunteur peut bénéficier d’une diminution du montant total des mensualités à rembourser. Cela s’explique par un taux d’intérêt unique et, souvent, une durée de remboursement allongée. La réduction des mensualités peut permettre à l’emprunteur de mieux gérer son budget et d’éviter le surendettement.

✅ Simplification de la gestion des dettes : Le rachat de crédit à la consommation permet à l’emprunteur de n’avoir plus qu’un seul interlocuteur et une seule échéance à gérer, ce qui facilite la gestion des dettes et évite les oublis ou retards de paiement.

✅ Amélioration du taux d’endettement : En regroupant ses crédits à la consommation, l’emprunteur peut diminuer son taux d’endettement, ce qui peut faciliter l’accès à de nouveaux financements ou améliorer sa situation financière.

✅ Adaptation du prêt aux besoins de l’emprunteur : Le rachat de crédit à la consommation offre la possibilité de choisir une durée de remboursement adaptée à la situation de l’emprunteur. En fonction de ses besoins et de sa capacité de remboursement, il peut opter pour une durée plus courte, avec des mensualités plus élevées, ou une durée plus longue, avec des mensualités plus faibles.

🛡️ Rachat de crédit hypothécaire

Le rachat de crédit hypothécaire, également appelé refinancement hypothécaire, est une opération qui permet de regrouper plusieurs crédits en cours, qu’ils soient immobiliers ou à la consommation, en les adossant à une garantie hypothécaire. Cela signifie que le prêt est garanti par un bien immobilier appartenant à l’emprunteur, tel qu’une résidence principale, secondaire ou un bien locatif.

Voici les principales caractéristiques du rachat de crédit hypothécaire :

✅ Taux d’intérêt plus avantageux : En adossant le rachat de crédit à une garantie hypothécaire, l’établissement prêteur bénéficie d’une meilleure sécurité en cas de défaillance de l’emprunteur. Cette garantie permet généralement d’obtenir un taux d’intérêt plus avantageux que pour un rachat de crédit à la consommation sans garantie, ce qui peut se traduire par des économies sur le coût total du crédit.

✅ Regroupement de crédits immobiliers et à la consommation : Le rachat de crédit hypothécaire permet de regrouper à la fois des crédits immobiliers et des crédits à la consommation, offrant ainsi une solution globale pour les emprunteurs ayant des dettes diverses.

✅ Réduction des mensualités : Comme pour les autres types de rachat de crédit, le rachat de crédit hypothécaire vise à réduire le montant des mensualités en regroupant les dettes en un seul prêt et en bénéficiant d’un taux d’intérêt plus avantageux.

✅ Amélioration du taux d’endettement : En diminuant le montant des mensualités et en obtenant un taux d’intérêt plus bas, le rachat de crédit hypothécaire permet à l’emprunteur de réduire son taux d’endettement et d’améliorer sa situation financière.

✅ Risque lié à la garantie hypothécaire : Il est important de noter que le rachat de crédit hypothécaire implique un risque pour l’emprunteur en cas de non-remboursement du prêt. En effet, l’établissement prêteur pourrait saisir le bien immobilier mis en garantie pour recouvrer les sommes dues.

🟢 Les critères d’éligibilité au rachat de crédit

Le succès d’un rachat de crédit dépend en grande partie du profil de l’emprunteur. Plusieurs facteurs sont pris en compte par les établissements prêteurs pour déterminer si un emprunteur est éligible à un rachat de crédit et quelles seront les conditions proposées.

😃 Profil de l’emprunteur

La situation financière de l’emprunteur est un élément clé. Les prêteurs examinent attentivement les revenus, les charges, le niveau d’endettement et la stabilité financière pour évaluer la capacité de remboursement de l’emprunteur. Une situation financière stable et des revenus réguliers sont généralement favorables pour obtenir un rachat de crédit avec de bonnes conditions.

L’historique de crédit de l’emprunteur joue également un rôle important. Un bon historique de crédit, sans incidents de paiement ou retards de remboursement, est un signe de fiabilité pour les prêteurs. À l’inverse, un historique de crédit entaché d’incidents peut rendre l’accès au rachat de crédit plus difficile ou entraîner des conditions moins avantageuses.

La situation professionnelle de l’emprunteur est un autre facteur déterminant. Les prêteurs privilégient généralement les emprunteurs ayant un emploi stable en contrat à durée indéterminée (CDI) ou une activité professionnelle indépendante pérenne. Les personnes en contrat à durée déterminée (CDD) ou en période d’essai peuvent rencontrer plus de difficultés pour accéder à un rachat de crédit.

Enfin, l’âge de l’emprunteur peut également influencer les conditions du rachat de crédit. Les prêteurs sont généralement plus enclins à accorder un rachat de crédit à des emprunteurs d’âge moyen, qui ont encore de nombreuses années d’activité professionnelle devant eux. Les emprunteurs plus âgés, proches de la retraite, peuvent se voir proposer des conditions moins favorables en raison du risque accru lié à la diminution des revenus lors de la transition à la retraite.

Il est important pour les emprunteurs d’évaluer leur profil avant de solliciter un rachat de crédit et de se préparer à fournir les justificatifs nécessaires pour prouver leur éligibilité. Un conseiller financier ou un courtier en rachat de crédit peut être d’une aide précieuse pour évaluer votre profil et vous orienter vers les offres les mieux adaptées à votre situation.

💰 Situation financière

La situation financière est un facteur déterminant pour les prêteurs lorsqu’ils examinent une demande de rachat de crédit. Les prêteurs prennent en compte divers éléments pour évaluer la capacité de remboursement de l’emprunteur. Voici un tableau présentant trois exemples de situations financières et leur impact sur l’éligibilité au rachat de crédit :

| Situation financière | Revenus | Charges | Taux d’endettement | Impact sur le rachat de crédit |

|---|---|---|---|---|

| Exemple 1 : Situation stable | Élevés + 3 500 € | Faibles | Faible < 45 % | Éligibilité favorable, bonnes conditions ✔️✔️✔️ |

| Exemple 2 : Situation modérée | Moyens + 2 500 | Moyennes | Modéré < 70 % | Éligibilité possible, conditions moyennes ✔️✔️ |

| Exemple 3 : Situation précaire | Faibles + 1 300 € | Élevées | Élevé > 50 % | Éligibilité difficile, conditions moins avantageuses ✔️ |

🧾 Taux d’endettement

Le taux d’endettement est un indicateur clé utilisé par les établissements prêteurs pour évaluer la capacité de remboursement d’un emprunteur lors d’une demande de rachat de crédit. Il permet de mesurer la proportion des revenus mensuels consacrés au remboursement des dettes, et ainsi d’apprécier si l’emprunteur dispose de suffisamment de ressources pour faire face à ses obligations financières.

Calcul du taux d’endettement :

Pour calculer le taux d’endettement, on divise le montant total des charges mensuelles liées aux remboursements de crédits par le montant total des revenus mensuels, puis on multiplie le résultat par 100 pour obtenir un pourcentage.

Formule : (Charges mensuelles / Revenus mensuels) x 100

Exemple :

Prenons l’exemple d’un emprunteur ayant des charges mensuelles de 1 200 € (remboursement de crédits) et des revenus mensuels de 3 000 €.

Le calcul du taux d’endettement serait le suivant :

(1 200 € / 3 000 €) x 100 = 40 %

Dans cet exemple, le taux d’endettement de l’emprunteur est de 40 %.

En général, les établissements prêteurs considèrent qu’un taux d’endettement inférieur ou égal à 33 % est acceptable pour accorder un rachat de crédit. Cependant, ce seuil peut varier en fonction des politiques de chaque établissement et de la situation particulière de l’emprunteur. Il est donc important de bien comprendre le calcul du taux d’endettement et d’évaluer sa propre situation financière avant de solliciter un rachat de crédit. Un conseiller financier ou un courtier en rachat de crédit peut être d’une aide précieuse pour évaluer votre taux d’endettement et vous orienter vers les offres les mieux adaptées à votre situation.

⌛ Durée restante des crédits

Le Capital Restant Dû (CRD) est un terme financier qui désigne le montant du capital qu’un emprunteur doit encore rembourser à un moment donné pour un crédit. Il est essentiel de connaître le CRD pour déterminer la durée restante des crédits et estimer les économies potentielles que pourrait générer un rachat de crédit.

Le CRD est calculé en soustrayant les sommes déjà remboursées du montant initial du prêt. Il permet de prendre en compte les intérêts et les frais liés au crédit pour obtenir un montant précis de ce qui reste à rembourser.

🟢 Les étapes du processus de rachat de crédit

🔎 Analyse de la situation financière

L’analyse de la situation financière est une étape cruciale pour les emprunteurs qui souhaitent solliciter un rachat de crédit. Elle permet d’évaluer la viabilité de l’opération et d’anticiper les conditions proposées par les établissements prêteurs. Voici les actions réalisées lors de l’analyse de la situation financière :

✅ Évaluation des revenus : L’emprunteur doit rassembler et analyser l’ensemble de ses revenus mensuels, incluant les salaires, les revenus locatifs, les pensions, les allocations et autres sources de revenus stables. Cela permet d’estimer sa capacité à rembourser le nouveau crédit unique.

✅ Recensement des charges : L’emprunteur doit également lister et évaluer l’ensemble de ses charges mensuelles, telles que le loyer, les factures d’énergie, les frais de scolarité, les assurances et autres dépenses récurrentes. Cela permet de déterminer si l’emprunteur dispose de suffisamment de ressources pour couvrir ses charges courantes et rembourser le rachat de crédit.

✅ Calcul du taux d’endettement : À partir des revenus et des charges mensuelles, l’emprunteur doit calculer son taux d’endettement actuel pour déterminer s’il est éligible à un rachat de crédit. Un taux d’endettement inférieur ou égal à 33 % est généralement considéré comme acceptable, bien que ce seuil puisse varier en fonction des établissements prêteurs.

✅ Inventaire des crédits en cours : L’emprunteur doit recenser l’ensemble de ses crédits en cours, incluant les crédits immobiliers, les crédits à la consommation et les crédits renouvelables, ainsi que les montants restants à rembourser (CRD) et les durées restantes pour chacun d’entre eux.

✅ Estimation des économies potentielles : L’emprunteur doit comparer les conditions actuelles de ses crédits avec celles proposées pour le rachat de crédit. Il convient d’évaluer les économies potentielles en termes de taux d’intérêt, de mensualités et de durée de remboursement.

✅ Préparation des justificatifs : L’emprunteur doit rassembler les documents nécessaires pour prouver sa situation financière aux établissements prêteurs, tels que les fiches de paie, les avis d’imposition, les relevés bancaires et les tableaux d’amortissement des crédits en cours.

🆚 Comparaison des offres de rachat de crédit

✅ Remplissez notre formulaire gratuit en ligne en seulement 2 minutes. Les informations demandées comprennent des détails sur votre profil, vos emprunts et votre identité.

✅ Nous vous répondrons dans un délai de 24 heures : nous examinons les informations que vous avez fournies pour vous présenter des offres de rachat de crédits comparables.

✅ Sélectionnez la meilleure offre de regroupement de crédits.

✅ Vous recevez l’offre de regroupement de prêts directement sur votre mail : signez et renvoyez l’offre !

✅ Nous vous accompagnons tout au long de votre projet, depuis la préparation de votre dossier jusqu’au déblocage des fonds, y compris la signature de l’offre (qui peut être électronique).

✅ L’organisme prêteur se charge du remboursement de vos crédits auprès des organismes de crédit tels que Cetelem, Sofinco, Cofidis, etc.

✅ Vous n’aurez plus qu’une seule mensualité à payer !

🟢 Les acteurs du rachat de crédit

Découvrez les acteurs majeurs du rachat de crédit : CFCAL, Sygma, Creditlift et Créatis etc…. Ces établissements renommés offrent des solutions personnalisées pour consolider et alléger votre endettement, en tenant compte de vos besoins spécifiques. Explorez leurs offres et services pour faire le choix le plus judicieux en matière de gestion financière.

🏦 Banques et établissements financiers

|

|

|

|

|

|

|

|

|

👨 Courtiers en rachat de crédit

|

|

|

| Amélie Martin ⭐⭐⭐⭐ (Paris) | Maxime Bernard ⭐⭐⭐⭐ (Marseille) | Charlotte Petit ⭐⭐⭐⭐ (Lyon) |

🔗 Associations de consommateurs

🟢 Témoignages et études de cas

Découvrez les expériences et les retours d’anciens clients ayant opté pour le rachat de crédits. Ces témoignages et avis authentiques vous donneront un aperçu concret des avantages et des résultats possibles pour améliorer votre situation financière grâce à cette solution.

⭐ Emprunteurs ayant bénéficié d’un rachat de crédit

| Avis | ||

|---|---|---|

| Je tiens à souligner le professionnalisme, la réactivité et l’efficacité de l’équipe dans le traitement de mon dossier de regroupement de crédits. Ils ont su répondre à toutes mes questions avec compétence et simplicité. Je recommande vivement rachat.de.credit pour leur sérieux et leur professionnalisme. | ||

| Note : 5/5 ⭐⭐⭐⭐⭐ | Aspects positifs : Professionnalisme, Réactivité, Efficacité | Interlocuteur : N/A |

| J’ai été accompagné par Kevin H. de rachat.de.credit pour un projet financier et j’ai été très satisfait de son professionnalisme, sa courtoisie et sa recherche de solutions pour répondre à mes besoins. Son écoute, sa réactivité et son efficacité ont été très appréciées. Je recommande vivement cette société pour leur qualité de service et leur expertise. | ||

| Note : 5/5 ⭐⭐⭐⭐⭐ | Aspects positifs : Professionnalisme, Courtoisie, Solutions | Interlocuteur : Kevin H. |

| Je suis très satisfait du travail de l’équipe de https://rachat.de.credit dans le cadre de mon projet de regroupement de crédits. Leur professionnalisme, leur qualité de service et leur réactivité sont indéniables. J’ai été accompagné par Laura, qui a été très à l’écoute de mes besoins et a su répondre à toutes mes questions avec compétence et rapidité. Je recommande vivement https://rachat.de.credit/ à toutes les personnes souhaitant effectuer une démarche financière avec des professionnels de confiance. | ||

| Note : 5/5 ⭐⭐⭐⭐⭐ | Aspects positifs : Professionnalisme, Qualité de service, Réactivité | Interlocuteur : Laura |

| J’ai été impressionné par le professionnalisme, la qualité de service et la réactivité de https://rachat.de.credit. Ils ont su m’accompagner tout au long de mon projet financier avec compétence et efficacité. Mon interlocuteur a été très à l’écoute de mes besoins et a cherché à répondre à toutes mes demandes. Je recommande https://rachat.de.credit/ pour leur leur sérieux. | ||

| Note : 5/5 ⭐⭐⭐⭐⭐ | Aspects positifs : Professionnalisme, Qualité de service, Réactivité | Interlocuteur : N/A |